您所在的位置是: 首页 » 新闻资讯 » 行业新闻 » 纺织品服装贸易特点分析!

纺织品服装贸易特点

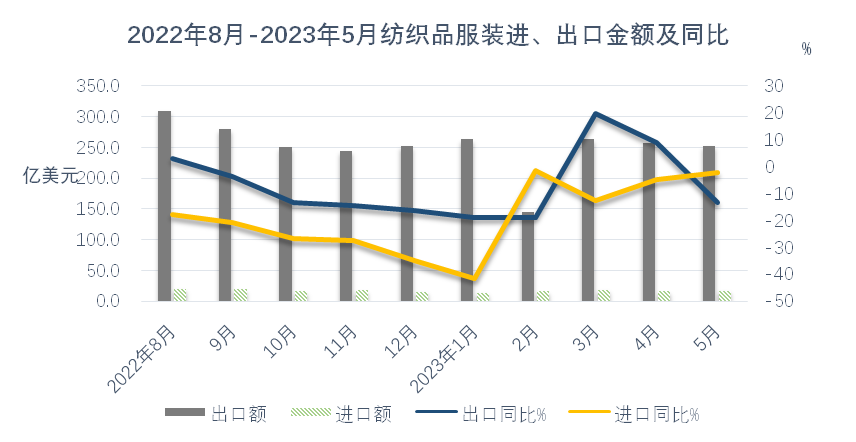

2023年1-5月纺织品服装贸易呈现如下特点:

一、国际需求收缩持续,5月出口重回跌势由于年初积压的订单在3月、4月基本完成出货,在国际需求收缩持续、订单下滑、去年同期高基数的压力下,5月出口同比未能延续前两个月的上涨势头,重回去年7月以来的跌势,同比下降13.1%,环比则连续第二个月下降,较上月下降1.3个百分点。6月出口走向尚不明朗,继续下滑的可能性较高。

二、市场结构变化仍在继续,一带一路沿线国家和非洲等非传统市场成为出口重要推动力

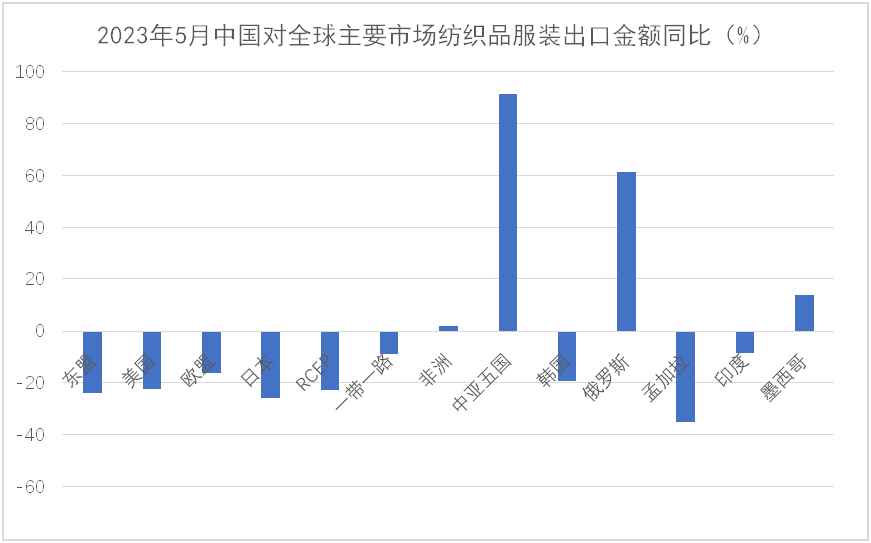

传统发达市场需求走弱、库存消化缓慢仍是当前我国纺织服装出口面临的主要困难。在3月、4月消化完年初积压订单后,5月我对欧美日等传统市场出口再次出现较大幅度下滑,拖累我纺织服装整体出口。5月单月,我对美国、欧盟27国和日本出口同比分别下降22.2%、15.9%和25.5%,均超13.1%的整体降幅。欧美在我出口市场中所占份额也从去年的31%降至今年前五月的27.4%,下降了3.6个百分点。同时,欧美需求不振也导致我中间品对东盟出口增长动能不足。5月,我对东盟出口同比下降23.7%。与上述四大市场形成鲜明对比的是,5月我对中亚五国、非洲国家、俄罗斯和墨西哥出口保持增长,涨幅分别达91.5%、2.1%、61.4%和14%。

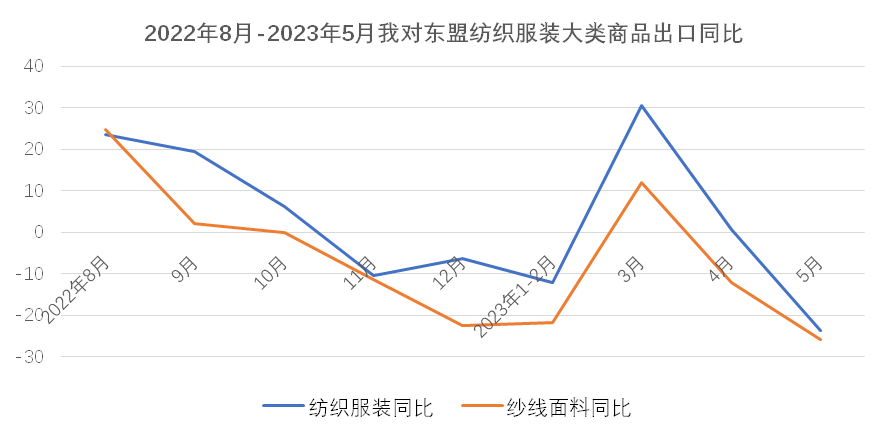

值得一提的是,1-5月对非洲国家累计出口105.1亿美元,同比上涨13.3%,非洲国家占我出口市场的份额提升至8.9%,1-5月我对加纳、塞内加尔、阿尔及利亚、安哥拉等国的出口增幅超过40%,在有海关统计的50多个非洲国家中,我对逾40个非洲国家出口保持了增长,非洲国家成为我纺织服装出口的重要增长点。 东盟—受欧美需求下降的传导影响,我对东盟出口增长动能减弱。5月我对东盟出口同比大幅下降23.7%,环比下降13.5%。其中中间品纱线面料下降25.9%。1-5月累计对东盟出口下降3.9%,其中纱线面料合计出口下降14.1%,服装出口增长18.9%。

东盟—受欧美需求下降的传导影响,我对东盟出口增长动能减弱。5月我对东盟出口同比大幅下降23.7%,环比下降13.5%。其中中间品纱线面料下降25.9%。1-5月累计对东盟出口下降3.9%,其中纱线面料合计出口下降14.1%,服装出口增长18.9%。

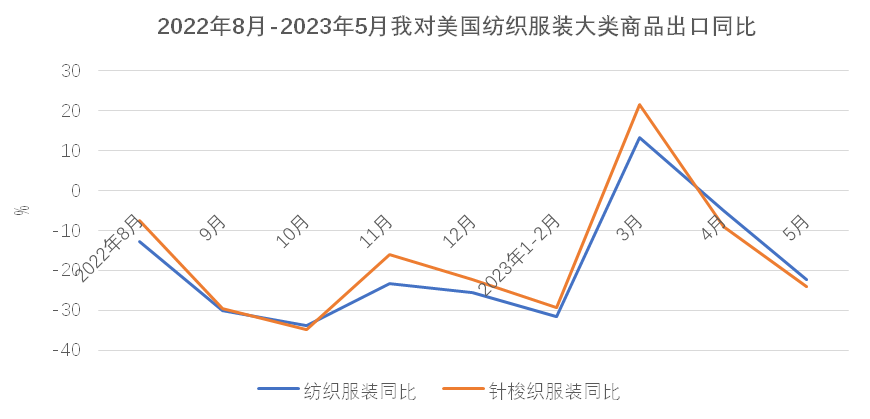

美国—对美出口继续下跌。5月对美出口延续跌势,且跌幅有所扩大,从上月的5%扩大到本月的22.2%。重点商品针梭织服装当月出口量价齐跌,金额同比降幅由上月的9%扩大至24%,其中出口量同比下降21%,出口均价微降3.7%。1-5月我对美累计出口179.5亿美元,下降16.7%,其中针梭织服装合计出口下降16.2%,主要是出口量下降21.4%,出口均价保持6.6%的上涨。

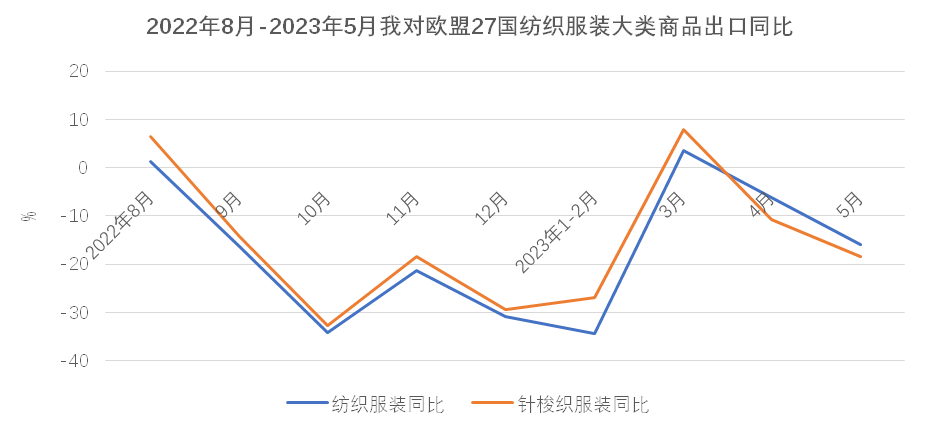

欧盟—对欧盟出口延续跌势,5月同比降幅由上月的6.2%扩大至15.9%。但在四大重点市场中,本月欧盟降幅最低。其中大类商品针梭织服装出口下降18.5%。与美国略有不同的是,对欧盟针梭织服装出口额下降更多地是由于价格下降所致,当月出口价格下跌11.1%,出口数量下降8.3%。1-5月对欧盟累计出口144.2亿美元,下降19.3%。大类商品针梭织服装合计下降20%,出口量和均价分别下跌12%和9.1%。

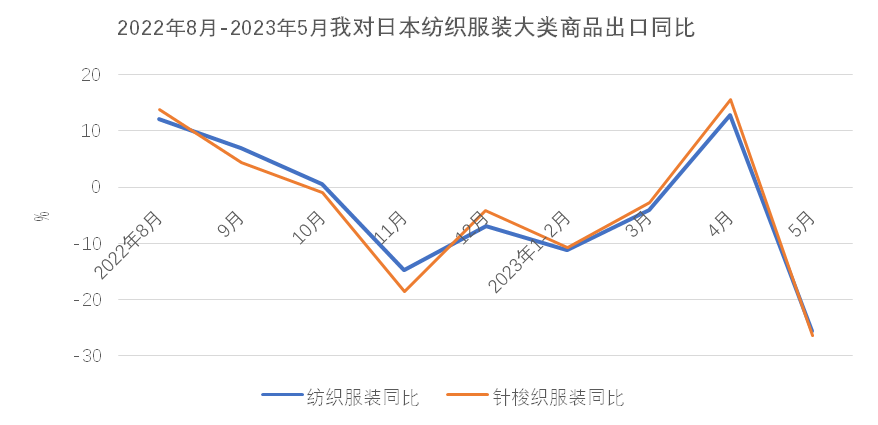

日本—在4月实现去年11月以来唯一的月度增长之后,5月我对日出口重回跌势,当月出口同比下降25.5%,在四大重点市场中跌幅最大。其中大类商品针梭织服装出口下降26.3%,出口量同比下降23.3%,出口单价下降3.9%。1-5月,我对日本累计出口69.7亿美元,同比下降8.3%,其中针梭织服装出口下降7.4%,出口量下降3.9%,出口均价下跌3.6%。

从重点市场4月的进口数据看,欧美需求回落现象突出,自主要来源地的进口额均出现较大幅度下滑。自中国进口降幅低于其自全球进口整体降幅,也低于越南、孟加拉等主要产地。

从重点市场4月的进口数据看,欧美需求回落现象突出,自主要来源地的进口额均出现较大幅度下滑。自中国进口降幅低于其自全球进口整体降幅,也低于越南、孟加拉等主要产地。

4月,中国纺织服装产品在美国、欧盟、日本的市场占比分别为22.9%、24.6%和55.7%,均高于去年同期和今年3月。其中,美国4月自全球进口降至85亿美元,同比下降28.5%,自中国进口下降26.4%,自越南、印度、孟加拉、印尼、巴基斯坦和柬埔寨等主要来源地的降幅均超过30%,自墨西哥进口降幅最小,为8.1%,近岸化采购趋势明显。欧盟4月自全球进口纺织品服装90亿美元,同比下降19.3%,其中自中国进口下降18.9%,自孟加拉进口大跌31.9%,自印度、巴基斯坦和越南的进口降幅也接近或超过20%,自土耳其进口下降16.6%。4月,日本自全球进口纺织品服装26亿美元,增长4.8%,其中自中国进口增长12.5%,自越南、缅甸进口实现2-3%的小幅增长,自孟加拉进口则下降16%。

三、四大类商品出口价格全线下跌,拖累整体出口行情5月,纺织品和服装出口分别下降14.2%和12.2%。四大类商品纱线、面料、家用纺织品和针梭织服装出口额均下滑,下降幅度分别为16%、14.4%、5.2%和12.4%。从出口数量看,纱线和家用纺织品出口量继续保持增长,增幅分别为4.4%和5.4%,面料和针梭织服装出口量下滑,降幅分别为6.6%和6.9%。从出口价格看,当月四大类商品价格全部下跌,针梭织服装和面料下跌略缓,纱线和家纺下跌最快,降幅均超10%。

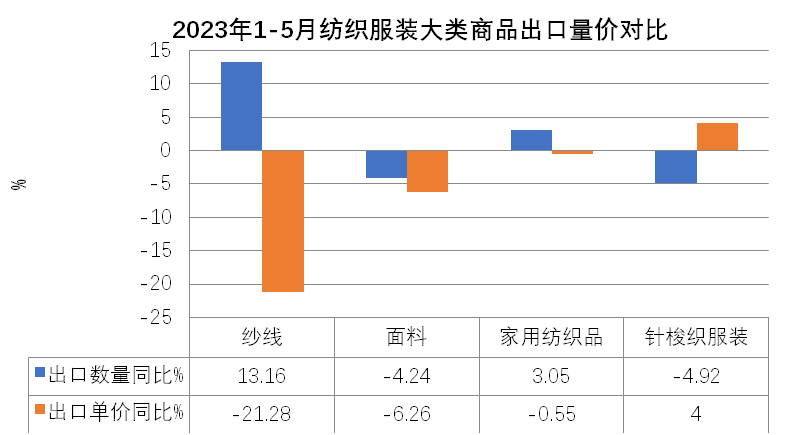

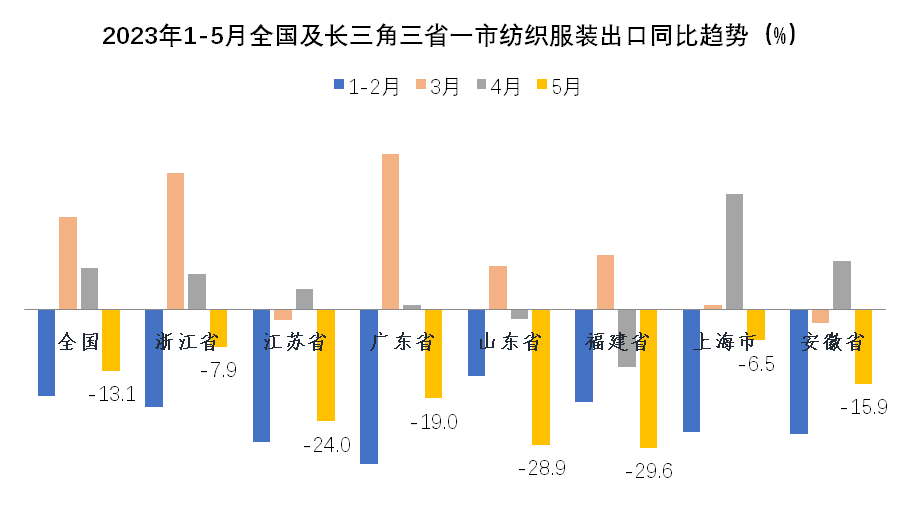

1-5月,纺织品累计出口额下降9.4%,服装出口额下降1.1%。四大类商品中,除家用纺织品出口额上涨2.5%外,其余三类产品出口额均下降,纱线和面料出口额分别下降10.7%和10.6%,针梭织服装出口额微降1.1%。其中,纱线出口额下降主要是由价格下降所致,1-5月纱线出口单价大幅下降21.3%,出口数量则同比提高13.2%;面料出口量价齐跌;针梭织服装出口则量跌价升。 5月重点省市出口下跌,累计出口进一步走弱5月,在外需不振和去年5月基数高因素叠加影响下,主要省市纺织服装出口下跌超预期,排名前六的浙江、江苏、广东、山东、福建和上海分别下降7.9%、23.9%、18.9%、28.9%、29.5%和6.5%。此外,新疆、广西和湖北同比增长139.9%、127.7%和44.4%,侧面反映出后疫情时期由于订单减少、用工成本增加,传统外贸省份产业链向中西部地区转移的趋势。

5月重点省市出口下跌,累计出口进一步走弱5月,在外需不振和去年5月基数高因素叠加影响下,主要省市纺织服装出口下跌超预期,排名前六的浙江、江苏、广东、山东、福建和上海分别下降7.9%、23.9%、18.9%、28.9%、29.5%和6.5%。此外,新疆、广西和湖北同比增长139.9%、127.7%和44.4%,侧面反映出后疫情时期由于订单减少、用工成本增加,传统外贸省份产业链向中西部地区转移的趋势。

1-5月,全国31个省(市、区,不含港、澳、台)中有12个省保持增长,其中新疆(96.3%)、广西(155.1%)、四川(52.9%)、贵州(164.4%)增幅较大。排名前六的重点地区浙江、江苏、广东、山东、福建和上海分别下降4.1%、16.9%、11.9%、10.6%、15.2%和8.9%,较上月进一步走弱。

进口方面,国内需求相对稳定,5月主要省市进口回升,其中上海同比增长21.7%,广东、江苏、浙江分别下降7.6%、25.7%和28.6%。

1-5月主要省市进口全部下降,跌幅接近或超过20%。

四、5月服装进口增长25%,前5月进口额累计下降5月纺织品进口10亿美元,同比下降16.5%,其中纱线、面料和制成品进口额同比分别下降19.2%、15.5%和12.1%。

服装5月进口7.69亿美元,同比增长25.2%。其中针梭织服装进口额同比增长31.4%,进口量下降10.8%,单价同比上涨47.4%,价格因素是带动增长的主要原因。

1-5月,纺织品和服装累计进口43.3亿美元和38.8亿美元,同比下降21.8%和4.1%,服装累计进口额降幅较1-4月收窄5个百分点。大类商品面料累计进口量增长0.56%,纱线、针梭织服装累计进口量分别下降13.8%和26.9%,纱线进口单价同比下降16.5%,针梭织服装进口单价上升41.1%。

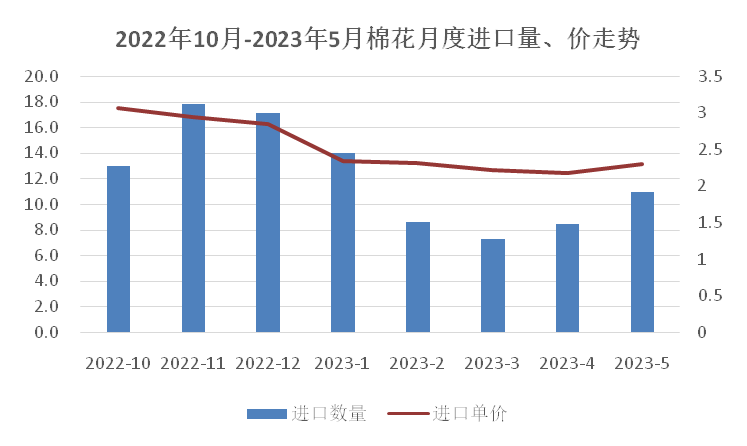

五、棉花进口量环比继续回升,内外棉价差继续扩大5月,我国棉花进口数量10.9万吨,环比增长30.3%,同比下降40.6%。进口均价略有回升,每吨2300美元,同比下降13.2%,环比上升5.5%。

1-5月,我国累计进口棉花49.1万吨,同比下降49.7%;进口均价2290美元/吨,下降9.5%。其中自重点进口区美国、巴西及埃及的进口量下降,自澳大利亚、苏丹和土耳其实现较快增长,增幅从60%至208%。

化学纤维进口量、价继续下跌,5月进口量同比分别下降17%,进口均价同比下跌12.4%。进口量前五个月累计下降18%,进口价格下降2.4%。 根据中国棉花协会发布的信息,5月,国内经济运行总体延续恢复态势,内需缓慢复苏,外贸市场承压运行。国内棉价受棉花减产预期影响,棉价快速上涨,24日中国棉花价格指数(CCIndex3128B)上涨至16658元/吨,创年度新高;国际棉价波动回落,内外棉价差有所扩大。5月31日中国棉花价格指数(CCIndex3128B)为16408元/吨,环比上涨3.7%,同比下跌23.8%,月均价为16365元/吨,环比上涨5%,同比下跌26%;同期,Cotlook A指数为94.2美分/磅,环比上涨1%,同比下跌40.2%,折1%关税价格为15905元/吨,低于国内棉价503元,较上月扩大411元。

根据中国棉花协会发布的信息,5月,国内经济运行总体延续恢复态势,内需缓慢复苏,外贸市场承压运行。国内棉价受棉花减产预期影响,棉价快速上涨,24日中国棉花价格指数(CCIndex3128B)上涨至16658元/吨,创年度新高;国际棉价波动回落,内外棉价差有所扩大。5月31日中国棉花价格指数(CCIndex3128B)为16408元/吨,环比上涨3.7%,同比下跌23.8%,月均价为16365元/吨,环比上涨5%,同比下跌26%;同期,Cotlook A指数为94.2美分/磅,环比上涨1%,同比下跌40.2%,折1%关税价格为15905元/吨,低于国内棉价503元,较上月扩大411元。

(来源:中国纺织品进出口商会)

免责声明:凡未注明“原创”等字样的均来源于网络善意转载,版权归原作者所有!经编者收集整理后,与大家一同分享学习!如有侵权,请联系删除。

如需专业货代服务也欢迎联系哦~

本文标签:美国海运 海运现舱 东南亚海运 海运优惠 上一篇:惊!中国出口大跌;法国通胀放缓;“月球-25”号探测器来了 下一篇:已经是最后一篇了

鸿德首页 | 国际海运 | 国际空运 | 国际专线 | 成功案例 | 配套服务 | 关于鸿德 | 联系鸿德

地址:广州市番禺区市桥街光明南路199号友利电商园内 鸿德公众号

鸿德公众号

业务二维码

业务二维码

全国服务热线

全国服务热线 18933920302

18933920302